Las Pólizas de Ingresos contienen el registro de todo

aquello que recibes por ventas de productos o servicios de tu negocio y que tu

expides una factura como comprobante para tus clientes, es decir, en las

Pólizas de Ingresos se anotan diariamente las operaciones referentes a los

ingresos de la empresa, es decir, entradas de dinero en efectivo o cheque para

la empresa.

Las personas físicas o morales que estén obligados a llevar

la contabilidad electrónica, deberán hacerlo en sistemas electrónicos que tengan

la capacidad de generar archivos en formato .XML, los cuales contendrán la

información de las pólizas de ingresos, egresos y diario que se generaron en

cada operación de tu empresa.

Las Pólizas de Ingresos deben de contener la siguiente

información para que puedan ser aceptadas por el SAT:

Transacciones especificadas.

En cada partida incluirá la cuenta y subcuenta contable que

serán afectadas, así como sus auxiliares.

Los CFDI que soporte la operación deberán distinguirse

fácilmente.

Los impuestos así como las distintas tasas y cuotas deben de

distinguirse sencillamente.

Deberá incluirse el RFC en las operaciones relacionadas con

terceros.

En caso de que el folio fiscal no pueda especificarse. el

contribuyente podrá relacionar los folios fiscales a través de un reporte

auxiliar.

Los montos contenidos y el RFC de los comprobantes que

amparen a cada una de las pólizas de ingresos, egresos y diarios.

«El folio fiscal consta de 36 caracteres que el SAT fija al

CFDI al momento de ser timbrado.»

Al momento de no poder identificar el folio fiscal en las

pólizas, deberá relacionarse en un reporte auxiliar, por lo tanto el nuevo

requerimiento de la contabilidad electrónica, es que cada registro o asiento

identifique la operación relacionada con el UUID, mejor dicho, con la

documentación comprobatoria que reconozca el método de pago y las aportaciones

causadas.

En las Pólizas de Egresos,

también llamadas Pólizas de Cheques o Pólizas de Efectivo, se deben registrar y

agregar los documentos que sirven como comprobantes de las operaciones en las

cuales se haya generado un cheque como método de pago o bien.

Recuerda que las pólizas de

egresos, de Ingresos y de Diario deben de contener la siguiente información:

Para las pólizas de egresos por

cheque se le tendrá que agregar lo siguiente:

A continuación te muestro un

ejemplo de una Póliza de Egreso manual:

Para las pólizas de egresos

digitales, existen diferentes requisitos que aquí te menciono:

detalle por transacción.

Cuenta, subcuenta y partida, así

como sus auxiliares.

Los CFDI que soporten la

operación deben de estar visibles.

Los impuestos deberán estar en

una zona identificable.

Incluir el RFC en las operaciones

relacionadas con un tercero.

Utilizar un reporte auxiliar en

caso de que no se identifique el folio fiscal asignado a los comprobantes

fiscales en las pólizas fiscales.

El RFC y el monto contenido de

los comprobantes que amparen las pólizas.

Se llama póliza de diario a las

pólizas que registran los movimientos empresariales que no implican movimiento

de dinero, ya sea en efectivo o interbancario pro que afectan la economía de la

empresa.

La poliza de diario comprende a la entrega, recibo

o intercambio de mercancía con promesa de pago (crédito para la empresa o para

un cliente).

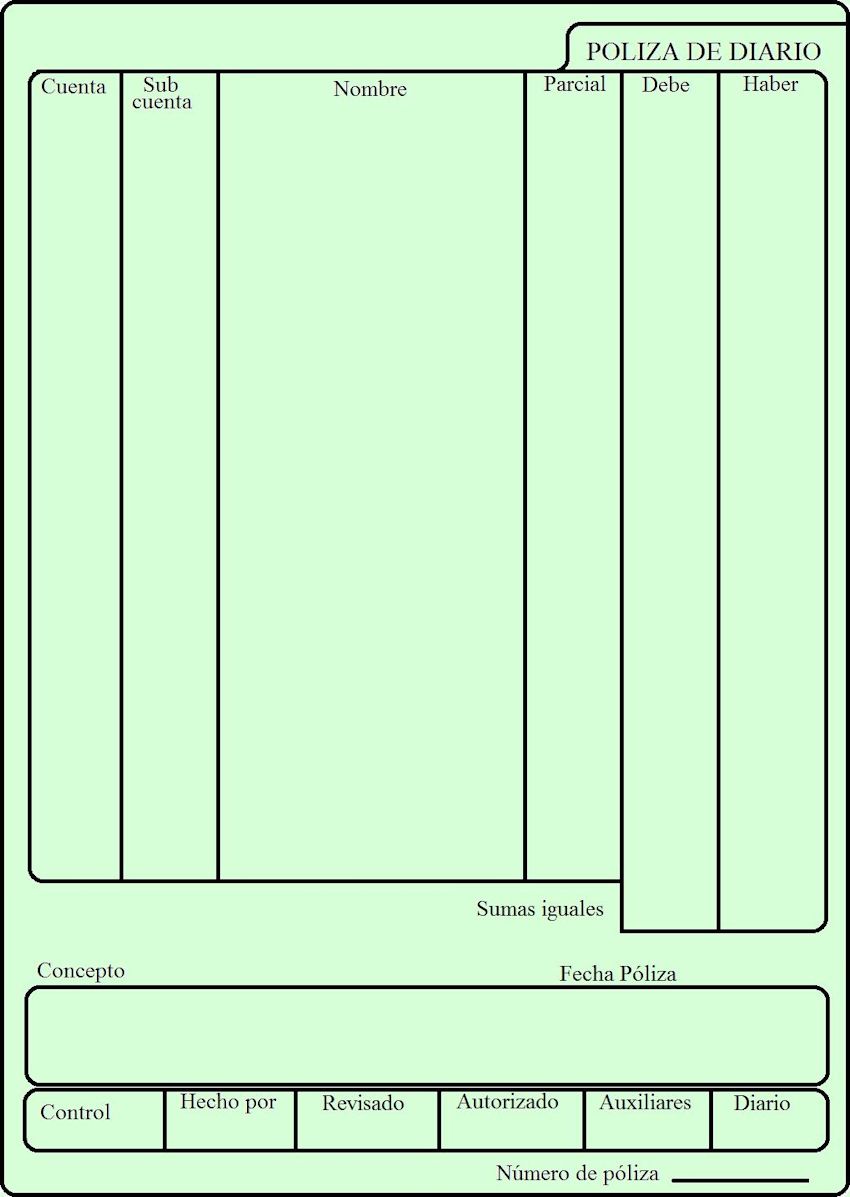

Ejemplo de póliza de

diario:

Este documento debe de contar con los siguientes

parámetros:

- Nombre

de la empresa (obligado)

- La

leyenda “POLIZA DE DIARIO”. (Obligado)

- Cuenta.

(obligado)

- Subcuenta.

- Nombre

de cuenta.

- Parcial.

- Debe.

- Haber.

- Sumas

iguales.

- Concepto.

(Obligado)

Por la naturaleza de esta póliza, es posible que no

se llenen algunos parámetros como sumas iguales.

Una póliza de cheque o póliza de

egreso de dinero es un documento creado con la finalidad de garantizar la

comprobación del pago con un cheque.

Es utilizado cuando se realizan pagos y se nos

extienden notas, facturas o documentos de comprobación.

Este documento es muy utilizado en contabilidad y

administración para realizar comprobaciones de gastos y movimientos económicos.

En la póliza de cheque se registran datos como los

siguientes:

- Compra

me materia prima

- Herramienta

- Cambio

en banco de un cheque

- Pago

de impuestos para persona moral con las formas debidamente llenadas por el

funcionario correspondiente del banco.

Ejemplo de póliza de

cheque:

redaccion. (2017). Ejemplo de

Póliza de Diario URL del artículo:

http://www.ejemplode.com/46-contabilidad/4282-ejemplo_de_poliza_de_diario.html

Fuente: ejemplos de Póliza de Diario. 2017, de ejemplo de Sitio web: http://www.ejemplode.com/46-contabilidad/4282-ejemplo_de_poliza_de_diario.htmlhttp://www.ejemplode.com/46-contabilidad/3125-ejemplo_de_poliza_de_cheque.html

Buena información pero ponle o resalta los títulos de cada tema.

ResponderEliminarSi buena información solo que si coincido con Raunel hubieras hecho notar mas los títulos de cada póliza

ResponderEliminartu informaciones buena y completa sin embargo si considero que si debes hacer notar mas tus temas

ResponderEliminar